财务杠杆系数,解析企业财务风险与盈利能力的核心指标

时间:2025-05-05阅读数:137

财务杠杆系数:揭秘企业财务风险的“隐形杀手”

亲爱的读者们,你是否曾在财经新闻中听到过“财务杠杆系数”这个词,却对其一知半解?别急,今天就来带你一探究竟,揭开这个神秘数字的神秘面纱。

什么是财务杠杆系数?

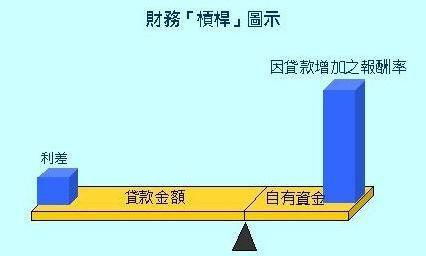

财务杠杆系数,顾名思义,就是衡量企业财务风险的系数。它反映了企业利用债务融资相对于权益融资的比例,是衡量企业财务风险的重要指标。简单来说,就是企业用多少债务来支撑其业务运营。

财务杠杆系数的计算公式

财务杠杆系数的计算公式如下:

DFL = 普通股每股收益变动率 / 息税前利润变动率

这个公式可以进一步分解为:

DFL = (息税前利润 - 固定成本) / 息税前利润

其中,息税前利润(EBIT)是指企业在扣除利息和所得税之前的利润,固定成本是指企业必须支付的固定费用,如租金、工资等。

财务杠杆系数的影响

财务杠杆系数的高低直接影响企业的财务风险和盈利能力。当财务杠杆系数较高时,企业通过债务融资获得的资金成本较低,可以提高企业的盈利能力。但同时,高财务杠杆也会增加企业的财务风险,因为企业需要支付更多的利息费用,这在经济不景气或企业经营不佳时可能会导致现金流紧张,甚至面临破产的风险。

财务杠杆系数的应用

投资者和债权人会关注企业的财务杠杆系数,以评估企业的偿债能力和财务稳定性。通常,财务杠杆系数超过1.5的企业需要特别关注其债务结构和现金流状况。

如何通过财务杠杆系数评估企业的财务风险

1. 财务杠杆系数越高,表明企业债务融资的比例越大,财务风险也相应增加。

2. 投资者和债权人可以通过分析财务杠杆系数,评估企业在不同经济环境下的偿债能力和财务稳定性。

3. 通常,财务杠杆系数超过1.5的企业需要特别关注其债务结构和现金流状况。

财务杠杆系数与资本结构决策

财务杠杆系数是企业资本结构决策的重要参考指标。企业可以通过调整债务与权益的比例,优化资本结构。

财务杠杆系数的测算方法

1. 资产负债率法:资产负债率是企业负债总额与总资产之比,财务杠杆系数等于资产负债率除以权益乘数。

2. 权益乘数法:权益乘数是总资产与净资产之比,财务杠杆系数等于资产负债率乘以权益乘数。

财务杠杆系数的意义

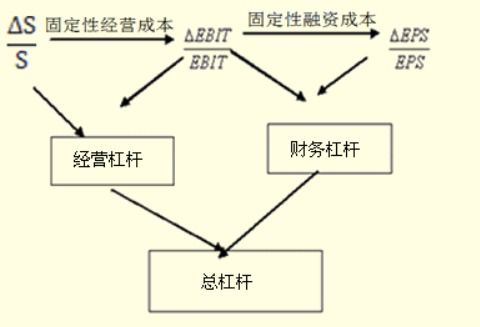

1. 财务杠杆系数表示当EBIT变动1倍时EPS变动的倍数,用来衡量筹资风险。

2. 在资本结构不变的前提下,EBIT值越大,DFL的值就越小。

3. 在资本总额、息税前利润相同的条件下,负债比率越高,财务风险越大。

财务风险和财务杠杆系数的关系

财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由主权资本承担的附加风险。如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆正效应;如果企业经营状况不佳,使得企业投资收益率小于负债利息率,则获得财务杠杆负效应,甚至导致企业破产,这种不确定性就是企业运用负债所承担的财务风险。

财务杠杆系数是企业财务风险的重要指标,投资者和债权人需要关注企业的财务杠杆系数,以评估企业的偿债能力和财务稳定性。企业也需要合理安排资本结构,以实现风险与收益的平衡。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:yuzhibolangzi@gmail.com

猜你喜欢

-

娱乐圈里的人都喜欢吃瓜

娱乐圈里的人都喜欢吃瓜,这已经成为了一个公开的秘密。无论是明星、导演、编剧,还是粉丝,大家似乎都对娱乐圈的“瓜”情有独钟。那么,为什么娱乐圈里的人都喜欢吃瓜呢?今天,就让我们一起揭开这个谜团。一、吃瓜的乐趣娱乐圈的“瓜”,其实就是各种八卦、绯闻、爆料等。这些“瓜”不仅让人了解明星们的私生活,还能在紧...。

2025-10-28明星排行 -

娱乐吃瓜点评怎么写的,轻松解读明星幕后故事

你有没有发现,最近娱乐圈的瓜真是层出不穷,让人眼花缭乱?每当有明星的八卦新闻爆出,吃瓜群众们总是兴奋得不行,纷纷拿起笔杆子,开始撰写自己的娱乐点评。那么,怎么才能写出让人眼前一亮、引人入胜的娱乐点评呢?让我来给你支支招吧!一、选题精准,抓住热点首先,你得学会挑选那些热门话题。比如,最近某明星的恋情曝...。

2025-10-28明星排行 -

吃瓜娱乐圈薛之谦是谁,娱乐圈的“吃瓜”焦点人物

你有没有听说最近娱乐圈又热闹起来了?吃瓜群众们纷纷拿出小本本,准备记录下这场大戏。今天,咱们就来聊聊这位让整个娱乐圈都为之沸腾的明星——薛之谦。薛之谦,这个名字在娱乐圈可是响当当的。他不仅是一位才华横溢的歌手,还是一位多才多艺的词曲创作人。他的音乐风格多变,从深情款款的情歌到欢快活泼的流行曲,都能轻...。

2025-10-28明星排行 -

娱乐吃瓜群众上线

最近娱乐圈可是热闹非凡,吃瓜群众们纷纷上线,一个个都成了侦探,誓要把那些八卦新闻挖个底朝天。今天,就让我带你一起走进这个热闹的圈子,看看都有哪些新鲜事儿。明星恋情曝光,网友直呼“真香”最近,某当红小花旦和一位小鲜肉被拍到甜蜜约会,恋情曝光后,网友们纷纷表示:“真香!”原来,这对小情侣在拍摄一部新剧时...。

2025-10-27明星排行 -

娱乐吃瓜聊天记录图片,从吃瓜聊天记录看明星幕后故事

最近是不是也被那些娱乐圈的八卦新闻给吸引了眼球?咱们一起来聊聊,那些让人捧腹大笑的吃瓜聊天记录和那些让人忍不住多看两眼的娱乐图片吧!聊天记录里的“瓜”你知道吗,娱乐圈的聊天记录有时候比电视剧还精彩。这不,最近就有一段明星之间的聊天记录被曝光了,内容简直让人捧腹大笑。“你看看那个新来的小花,演技简直了...。

2025-10-27明星排行